Hera si è distinta sul mercato e all’interno del settore di riferimento per la chiara equity story, basata sui seguenti pilastri:

…. comprovata da un lungo track record in costante crescita

Sin dalla sua costituzione Hera ha intrapreso un percorso di crescita ininterrotto e senza soste, incrementando le sue dimensioni di oltre 5 volte, grazie al peculiare modello di business basato su un portafoglio di attività resiliente e sulla capacità di crescere sia per linee interne che per linee esterne.

In questo modo il Gruppo è stato in grado di superare tutte le avversità macroeconomiche, politiche e regolatorie che si sono presentate sul percorso dal 2002 ad oggi.

MOL - 37% del MOL deriva dalle attività regolamentate

Ripartizione per tipologia di mercato:

- Libero: 63%

- Regolamentato: 37%

Ripartizione per area di business:

- Energia: 42%

- Reti: 33%

- Smaltimento: 19%

- Igiene urbana: 4%

- Altri servizi: 2%

Evoluzione EBITDA e EBIT (2002-2024, milioni di euro):

- 2002: EBITDA 192, EBIT 78

- 2003: EBITDA 243, EBIT 113

- 2004: EBITDA 293, EBIT 117

- 2005: EBITDA 386, EBIT 216

- 2006: EBITDA 427, EBIT 231

- 2007: EBITDA 453, EBIT 221

- 2008: EBITDA 528, EBIT 281

- 2009: EBITDA 567, EBIT 291

- 2010: EBITDA 607, EBIT 315

- 2011: EBITDA 645, EBIT 334

- 2012: EBITDA 662, EBIT 335

- 2013: EBITDA 810, EBIT 400

- 2014: EBITDA 868, EBIT 441

- 2015: EBITDA 884, EBIT 442

- 2016: EBITDA 917, EBIT 457

- 2017: EBITDA 985, EBIT 479

- 2018: EBITDA 1.031, EBIT 510

- 2019: EBITDA 1.085, EBIT 543

- 2020: EBITDA 1.123, EBIT 551

- 2021: EBITDA 1.219, EBIT 607

- 2022: EBITDA 1.295, EBIT 628

- 2023: EBITDA 1.495, EBIT 741

- 2024: EBITDA 1.588, EBIT 830

Risultati operativi sempre in crescita

Crescita del MOL rispetto al PIL italiano (MOL M€, tasso di crescita del PIL %)

Il grafico confronta l'andamento del MOL di Hera con il tasso di crescita del PIL italiano dal 2002 al 2024.

- MOL 2002: 192 M€

- MOL 2024: 1.588 M€

Il MOL di Hera mostra una crescita costante e significativamente superiore rispetto all'andamento del PIL italiano (GDP), che rimane relativamente stabile con oscillazioni limitate nel periodo considerato.

Per approfondire: Risultati raggiunti 2002-2024

La resilienza del portafoglio di business deriva dalla gestione delle attività in modo integrato e sinergico, sfruttando le complementarietà tra i business. Tutte le filiere presidiate (ambiente, reti ed energia) hanno così contribuito alla crescita del Gruppo.

Ambiente leader italiano

Ripartizione MOL di Gruppo 2024 (1.588 mln €):

- Energia: 42%

- Reti: 33%

- Ambiente: 23%

- Altri servizi: 2%

Crescita costante del MOL area Ambiente (2004-2024):

- 2003: 62 M€

- 2024: 367 M€

- CAGR: +8,8%

MOL area Ambiente:

367 mln € (23% su MOL di Gruppo)

Reti 2° operatore italiano nell'idrico - 4° distributore gas in Italia

Ripartizione MOL di Gruppo 2024 (1.588 mln €):

- Energia: 42%

- Reti: 33%

- Ambiente: 23%

- Altri servizi: 2%

Crescita costante del MOL area Reti (2004-2024):

- 2004: 146 M€

- 2024: 519 M€

- CAGR: +6,5%

MOL area Reti:

519 mln € (33% su MOL di Gruppo)

Energia 3° fornitore italiano con circa 4,6 milioni di clienti gas ed elettricità

Ripartizione MOL di Gruppo 2024 (1.588 mln €):

- Energia: 42%

- Reti: 33%

- Ambiente: 23%

- Altri servizi: 2%

Crescita costante del MOL area Energia (2004-2024):

- 2004: 53 M€

- 2024: 672 M€

- CAGR: +13,5%

MOL area Energia:

672 mln € (42% su MOL di Gruppo)

La crescita è inoltre avvenuta mantenendo un basso profilo di rischio, grazie ad una larga parte di attività regolate (distribuzione di gas, di elettricità, di acqua e di teleriscaldamento nonché la raccolta di rifiuti urbani) che sono gestite in regime di monopolio locale sulla base di concessioni pubbliche e ai vantaggi competitivi vantati dal Gruppo nelle attività liberalizzate.

I driver di crescita delle attività regolate sono: l’estrazione delle sinergie da fusione, gli investimenti e le premialità ottenute per l’elevata qualità dei servizi (extra ritorni), mentre risultano protette dalle variabili macro (inflazione, PIL, spread, variabilità della domanda dei clienti)

Nelle attività a libero mercato i driver di crescita sono: l’espansione delle quote di mercato, il cross selling sui clienti, l’ampliamento della capacità impiantistica.

L’espansione realizzata sfruttando le opportunità di M&A, le sinergie del portfolio, le economie di scala, le politiche di espansione organica dei mercati “in libera competizione” unito alle attività di cross selling e il significativo ammontare di investimenti messi in campo ogni anno, ha permesso al Gruppo di realizzare una crescita costante e su tutti i business creando valore.

…Hera è il principale soggetto aggregatore del settore

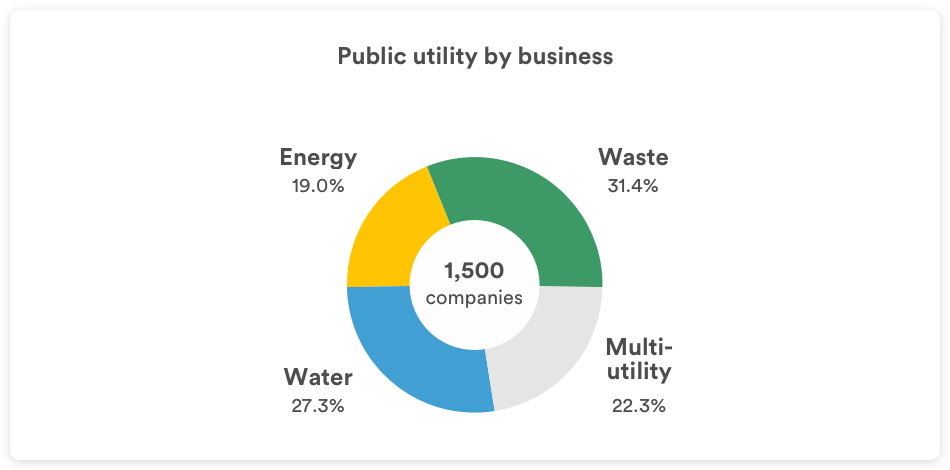

In Italia, il settore dei servizi pubblici primari è frammentato su un numero molto elevato di aziende (il “rapporto Cottarelli” ne individuava un numero vicino a 1.500).

Public utility by business - 1.500 aziende totali

- Waste (Rifiuti): 31,4%

- Water (Acqua): 27,3%

- Multi-utility: 22,3%

- Energy (Energia): 19,0%

Con un track record di circa 50 M&A il Gruppo Hera è il principale soggetto aggregatore in Italia nel settore.

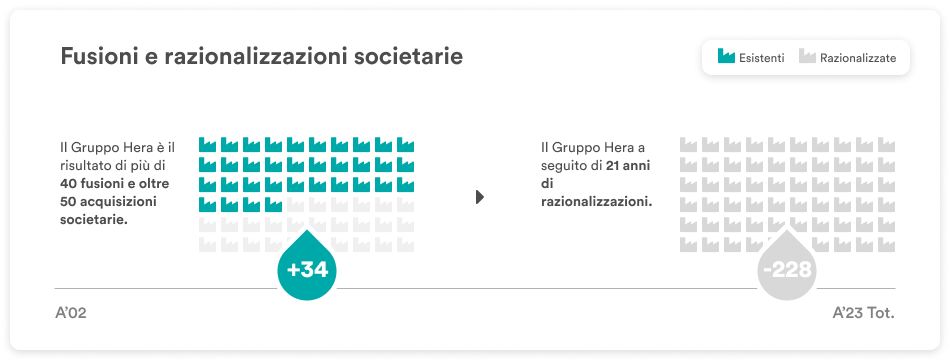

Fusioni e razionalizzazioni societarie

A'02 (Anno 2002):

Il Gruppo Hera è il risultato di più di 40 fusioni e oltre 50 acquisizioni societarie.

Saldo: +34 società

A'23 Tot. (Anno 2023):

Il Gruppo Hera a seguito di 21 anni di razionalizzazioni.

Saldo: -228 società

Legenda:

- Esistenti: società attive

- Razionalizzate: società incorporate o eliminate

L’espansione per M&A, di realtà “multi-utility” avviene nelle aree limitrofe al territorio di riferimento, per consentire di accelerare l’estrazione delle sinergie da fusione.

L’M&A può verificarsi in aree strategiche in tutto il territorio nazionale quando è perseguito per rafforzare i “singoli business”, soprattutto nelle attività liberalizzate come il trattamento di rifiuti e la vendita di prodotti energetici. I risultati di questa strategia sono riflessi nel costante aumento degli utili per azione, che mostra un tasso medio annuo di crescita pari al 10%.

Utile netto post minorities (milioni di euro)

Il grafico mostra la crescita costante dell'utile netto post minorities dal 2002 al 2024.

- A'02 (2002): valore iniziale

- A'24 (2024): 447 M€

Trend di crescita continua nell'arco di oltre 20 anni.

Il contributo delle M&A è stato costante nella storia di crescita di Hera, con un apporto medio annuo di circa 20 milioni di euro in termini Ebitda.

Contributo costante del M&A all'EBITDA - Il track record di Hera (milioni di euro)

Contributi annuali delle operazioni M&A dal 2002 al 2024:

- +25, +65, +18, +6, +15, +16, +9, +6, +110, +13, +14, +14, +25, +0, +7, +42, +10, +8, +25, +5 M€

Totale A'24: +432 M€

Essendo i mercati italiani ancora altamente frammentati, la costante attività di M&A trova ampio spazio in tutti i Piani Industriali quinquennali del Gruppo.

I driver del MOL (milioni di euro)

Evoluzione storica (2002-2024):

- A'02 (2002): 192 M€

- Crescita Organica: +964 M€

- M&A: +432 M€

- A'24 (2024): 1.588 M€

Proiezione al 2028:

- Crescita Organica: +18 M€

- M&A: +95 M€

- E'28 (2028 target): 1.700 M€

…pienamente riflessa nei ritorni per gli azionisti

La creazione di valore generata dal peculiare modello di business è misurabile dalla differenza della redditività operativa del portafoglio di business rispetto al costo del capitale (wacc) che è stata costantemente positiva.

Creazione di Valore (ROI% vs WACC%)

Il grafico confronta l'andamento del ROI (Return on Investment) e del WACC (Weighted Average Cost of Capital) dal 2008 al 2024.

- ROI 2024: 10%

- WACC: oscillante tra 3% e 8% nel periodo

Il ROI si mantiene costantemente superiore al WACC, indicando una creazione di valore continua per gli azionisti. Lo spread positivo tra ROI e WACC dimostra la capacità del Gruppo di generare rendimenti superiori al costo del capitale.

La creazione di valore realizzata negli ultimi 20 anni si è pienamente riflessa nella redditività dell’investimento in Hera: ad oggi, il Total Shareholders Return (“TSR”), ovvero il ritorno percentuale dell’azionista che prende in considerazione il dividendo e il capital gain, è cresciuto in media di circa il 7% all’anno, sostanzialmente in linea con il tasso medio di crescita degli utili per azione che si è attestato al 10%.

…stabile e in crescita da 22 anni

Hera ha sempre pagato un dividendo uguale o in crescita dal 2003. Questa peculiarità, vantata da poche società italiane, le ha permesso di essere inclusa nel paniere “Aristocrats” gestito da SPDR che raccoglie le 40 società europee che hanno distribuito dividendi stabili o in crescita per almeno 10 anni di seguito.

Nei piani industriali quinquennali, il Gruppo stabilisce in modo trasparente l’impegno di pagare un dividendo per azione, indicando l’ammontare per ciascun anno dell’orizzonte temporale del piano e perseguendo la politica di dividendo in valore “assoluto”.

Politica di dividendi (€cent per azione)

- 2002: 3,5

- 2003: 5,3

- 2004: 6,0

- 2005: 7,0

- 2006: 8,0

- 2007: 8,0

- 2008: 8,0

- 2009: 8,0

- 2010: 9,0

- 2011: 9,0

- 2012: 9,0

- 2013: 9,0

- 2014: 9,0

- 2015: 9,0

- 2016: 9,0

- 2017: 9,5

- 2018: 10,0

- 2019: 10,0

- 2020: 11,0

- F'21: 12,0

- 2022: 12,5

- 2023: 14,0

- E'24: 15,0

- E'25: 15,5

- E'26: 16,0

- E'27: 16,5

- E'28: 17,0

Crescita costante del dividendo dal 2002 con target al 2028.

Le politiche di dividendo sono sostenibili dal punto di vista finanziario, essendo le previsioni di Piano, in termini di generazione di cassa, ampiamente in grado di fare fronte agli impegni presi con gli investitori.

…una peculiarità unica nel settore

Il Gruppo Hera ha da sempre beneficiato di una governance tradizionale (CdA) e stabile, sia in termini di management sia nel suo azionariato, che essendo ampiamente diversificato su tutte le categorie di azionisti e ben bilanciato tra azionisti pubblici e investitori privati, caratterizza Hera come una vera “public company”.

Valutazione - Multipli di mercato (P/E, x)

Il grafico confronta l'andamento del multiplo P/E (Price/Earnings) di Hera rispetto ai Peers dal 2013 al 2024.

- Hera: multiplo P/E oscillante tra 10x e 22x, con valori generalmente superiori ai peers

- Peers: multiplo P/E oscillante tra 5x e 15x

Hera mantiene storicamente un premio di valutazione rispetto ai competitors del settore utilities italiano.

Nella sua storia, Hera ha sempre potuto contare su una importante stabilità manageriale che ha permesso di perseguire con continuità una strategia lineare e coerente nel tempo.

- Economia circolare

- Water scarsity

- Efficienza energetica

- Risparmio risorse

- Difesa dell’ambiente

- Opportunità di crescita

- Opportunità di crescita tramite M&A

- Protezione al rischio (Risk protection)

- Alpha stock

- Beta stock

…premiati il basso rischio e le opportunità di crescita

Ormai da molti anni, il mercato è disposto a riconoscere una valutazione più alta (Premio) del titolo Hera rispetto ai peers in quanto la resilienza del portafoglio di business, il modello di crescita, la qualità dei risultati e la stabile governance conferiscono una rischiosità inferiore all’investimento in Hera, rispetto ad altri titoli del settore, con maggiori prospettive di crescita.